税務Q&A

Question:今、45歳ですが貯金が2,000万円あります。老後年金問題の2,000万円はこれで心配ないでしょうか?

Answer

問題はインフレ率(去年に比べてどれくらい物価が上昇したかを示す率)によります。

現状においては、問題ないとは言い切れません。

現在のインフレ率は2%強ですが、今後3%になるという予測もあります。

例えば、物価上昇率が年3.0%だったとして、20年後にモノを買うことを考えてみると

20年後の2,000万円は、現在の物価に換算すると、1,106万円に相当する物しか買えないことに

なります。お金の価値が894万円分も下がってしまうことになってしまします。

つまり、預金利率がインフレ率を超えない限り、預貯金は目減りしていくという事になります。

この辺をカバーするには、投資・運用を今のうちから勉強し行う事が必須となります。

詳しく御知りになりたい方はお問い合わせください。

Question:外資系企業に勤務しており、RSUやストックオプションを付与されております、確定申告はどうすれば良いですか?

Answer

外資系の企業ですと、給与振込みだけでなくRSUやストックオプションで報酬を支払う企業も少なくないと思います。

受け取っている方は、経済的利益が発生した時に給与所得として課税されますので、確定申告が必要となってきます。

具体的にはストックオプションは権利行使時点、RSUであれば権利確定時点で課税されます。

外資系の場合、株式はドル建てで上場していることが多く、確定申告の際には為替取引の仲値(TTM)を用いて円換算をします。

計算方法は下記となります。

ストックオプション:株式数 ✕(株式時価 ― 権利行使価格)✕ TTM

RSU:株式数 ✕ 株式時価 ✕ TTM

上記で計算された金額は、給与所得として申告します(源泉徴収なし)。

総合課税の為、貰えば貰うほど税率も上昇します。

また、ストックオプションやRSUで得た株式を売った(譲渡)した時は株式の譲渡所得として確定申告をします。

給与所得の計算と同様に円建てに換算し、譲渡金額と取得金額の差額を譲渡所得として申告します。

譲渡所得は分離課税で、20.315%(所得税および復興特別所得税15.315%、住民税5%)の税金が課せられます。

ご自身が、ストックオプションやRSUを付与されている事に気づかない方も多くいらっしゃいますので、確認される事が安全です。

Question:土地を売った際の長期、短期は契約日・引渡日のどちらから数えた年数ですか?

Answer

土地や建物を売った場合、買ってから売ったときまでの期間により税率が異なります。

所有してから、売却までの期間が5年以下か5年超かで大きく異なります。

①短期譲渡:買ってから売った年の1/1において所有期間が5年以下のもの

税率(所得税+住民税) 39.63%

②長期譲渡:買ってから売った年の1/1において所有期間が5年超えるもの

税率(所得税+住民税) 20.315%

その差、19.315%です!

それでは、ご質問の買った日とは、いつなのかと言うと、不動産の場合、契約日と引渡日(登記)の日付が異なることが多いかと思います。

どちらの日付が買った日、または、売った日になるのか迷いますね。

結論は選べます!

参照:所得税法基本通達33-9、36-12)

選ぶのは所有期間が5年超となる方を選択すればOKです。

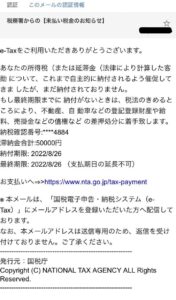

Question:税務署から未払い税金のお知らせがメールできました。

Answer

昨今色々な詐欺が横行しておりますが、これも詐欺ですね。

税務署から未納税金に関して、一般メールアドレスへ送信される事はありません。

ご心配な方は、お住まいの所轄税務署へ直接確認を頂ければ間違いありませんのでご注意ください!

Question:ふるさと納税で貰った返礼品には税金はかかりますか?

Answer

結論、かかる場合があります!

返礼品は頂き物の為、所得税では一時所得に該当します。

一時所得での課税は、控除額が50万円ありますので、年間の返礼品の原価合計が50万円を超え

る場合には、課税対象となります。

Question:マイナポイントをもらうと所得税はかかりますか?

Answer

結論、課税対象になります!

先日、お客様より頂いた質問です。

マイナンバーカードの新規取得・健康保険証としての各種登録を行った際に貰える

マイナポイントは、一時所得として所得税の課税対象となります。

一時所得とは、「営利を目的とする継続的行為から生じた所得以外の所得で、労務や

役務の対価としての性質や資産の譲渡による対価としての性質を有しない一時の所得」

をいいます。

生命保険の一時金や損害保険の満期返戻金等、懸賞や福引の賞金品、ふるさと納税の

返礼品などが該当します。総収入金額から収入を得るために支出した金額を差引し

最大50万円の特別控除額を控除した残額が一時所得となり、その1/2が課税対象として

他の給与や事業の所得に合算され課税されます。

特別控除が最大で50万円ありますので、マイナポイントだけであれば、課税される

ことはありませんが、上に例示したような他の一時所得となる所得との合計額が年間

で50万円を超えない限り、確定申告をする必要はありません。

Question:少額の物品購入はどの様に処理すれば良いですか?

Answer

原則としては10万円以上の物品に関しては、固定資産計上し耐用年数に応じ減価償却

する事となりますが、以下の様な少額資産に関しては、3パターンの方法があります。

①少額の減価償却資産の取得価額の損金算入制度

対 象:全ての企業

取 得 価 額:10万円未満

償却限度額:全額損金算入

※いわゆる消耗品の様なものです。

②一括償却資産の損金算入制度

対 象:全ての企業

取 得 価 額:20万円未満

償却限度額:3年で均等償却

※この償却方法であれば償却資産税対象資産から除かれます。

③少額減価償却資産の取得価額の損金算入の特例制度

対 象:中小企業者等のみ

取 得 価 額:30万円未満

償却限度額:全額損金算入

※1事業年度当たり300万円まで

Question:事実婚ですが、税金でデメリットはありますか?

Answer

最近では事実婚を選択される方が多くなりました。

お客様の経営者にも事実婚の方が数名おられます。

事実婚の方からの質問がありましたので、記載しようと思います。

年間の結婚(入籍)の件数は51.4万件(2021年 男女共同参画白書)となり、1970年のほ

ぼ半分(102.9万件)となりました。

色々な考え方やご事情から、事実婚を選択されると思います。

税制で事実婚でのみ受けれる制度はない為、事実婚では受けれない制度の案内です。

(1)所得税法上、配偶者控除が受けられない。

⇒共働きの場合には関係の無い話です。

(2)法定相続人にならないので、そのままでは遺産相続の対象にならない。

⇒遺言書等で遺贈する事で相続をさせる事ができますが、税金が2割増しになる。

(3)相続税法上、「配偶者に対する相続税の軽減措置」は受けられない。

⇒1億6千万円の控除が適用できない。

大きな適用は上記かと思います。

Question:副業で収入がありますが、事業所得で申告して問題ないですか?

Answer

昨今のご時世で副業を行う方が多い実感があります。

メルカリやヤフオクなどのサイト販売やUberEats等の収入もある方は多くいます。

副業収入を「事業所得」として確定申告している人も多いのではないでしょうか。

※副業は「所得が20万円を超えると確定申告が必要」になります。

ご質問の所得区分ですが、衝撃的な改正案を国税庁が2022年8月1日に改正案を発表しま

した!

「所得税基本通達の制定について」(法令解釈通達)の一部改正(案)

あくまでも現時点では案です!

ざっくり言えば、年間300万円以下の副業などの収入は原則として【雑所得】として扱う

というものです。

副業収入が『事業所得』ではなく『雑所得』として扱われると所得間で赤字と黒字を相殺

する「損益通算」ができなくなります。

事業所得として申告する為には、事業性があるかという論点はありますが今回の案では

金額基準による判断を推してます。

私の個人的な意見ですが、副業を推奨し、所得拡大を目指しているにも関わらず

納税者にとって不利になる案はどうなんでしょうね。

税収を増やす必要があるのも分かるのですが、もう一度仕分人を投入し無駄使いを減らす

べきでは。

Question:利子補給金って当期収益にして良いのでしょうか?

Answer

「新型コロナウイルス感染症特別貸付」を実行された際、併せて「新型コロナウイル

ス感染症特別利子補給制度による利子補給金」を受けている会社も多いと思います。

基本、利子補給金支給時は交付決定額の通知書が届き出しているかと思います。

金融機関により形式は異なりますが、内「今回の利子補給助成金の交付を決定しまし

たので、下記の通り通知します。」といった内容では無いでしょうか。

それでは、ご質問の回答ですが、結論から申し上げます。

『結論』

事前に最長3年分の利子相当額の交付を受けるが、交付を受けた時点では収益として

確定せず、支払利子の発生状況に応じ、その支払利子相当額の収益が確定し、無利子化

される性質のものと考えられるので、支払利子(費用)の発生に応じて、その発生する

支払利子と同額の収益を計上することとなります。

『背景』

法人税法22条では、「ある収入の収益計上時期については、原則として、その収入すべ

き権利が確定した日の属する事業年度」とされております。

その為、交付決定され権利確定した交付決定時に全額収入計上すると思いがちですが

誤った処理です。

今回の特別利子補給制度は、金融機関から融資を受けることを条件にその融資により

発生する支払利子を、最長3年間、実質的に無利子とすること目的として交付されるため

この特別利子補給制度は、融資契約の変更等により利子相当額が変動した場合には、

3年経過後に実際に支払った利子相当額により利子補給額が確定することとなっています。

上記より、特別利子補給制度においては、交付決定日には利子補給額が確定していない為

利子補給額に係る収入を受ける権利は確定していないと考えられます。